Pix – Nova Plataforma de Operações Bancárias Deve dar Fim ao DOC e TED

Resolução DC/BACEN 1/2020

O Banco Central do Brasil publicou em 13.08.2020 a Resolução DC/BACEN 1/2020, que instituiu o arranjo de pagamentos Pix e aprovou o seu Regulamento.

O Pix deve revolucionar a forma de como as operações bancárias são feitas, ou seja, de como os brasileiros irão enviar e receber dinheiro de uma conta para outra.

Como Funciona Hoje

Atualmente a transferência de dinheiro de uma conta bancária para outra é feita por meio de 3 formas principais:

- Transferência Eletrônica Financeira (TEF): são transferências realizadas entre contas do mesmo banco;

- Documento de Ordem de Crédito (DOC): são transferências realizadas entre contas de bancos diferentes e com limites de horários (normalmente das 00h às 21:30h). Na transferência via DOC, o valor transferido só cai na conta do destinatário no dia seguinte; e

- Transferência Eletrônica Disponível (TED): são transferências realizadas entre contas de bancos diferentes e com limites de horário (normalmente das 07h às 17h). Na transferência via TED, o valor transferido cai na conta do destinatário no mesmo dia.

São formas práticas e eletrônicas de transferir dinheiro de uma conta para outra entre o mesmo banco ou entre bancos diferentes, sem que seja necessário o cliente realizar saques, depósitos ou pagar um boleto, evitando gastar tempo em filas de banco ou lotérica.

Atualmente, para realizar uma transferência via TED ou DOC, é preciso ter em mãos alguns dados do beneficiário (quem vai receber o dinheiro) e documentos para que a operação seja concluída com sucesso, tais como:

- Nome completo e CPF ou CNPJ de quem vai receber o dinheiro;

- Valor a ser transferido;

- Tipo de conta (corrente ou poupança);

- Dados bancários (agência, conta e código do banco) do destinatário.

Embora sejam relativamente simples, para cada operação de DOC ou TED realizada, a instituição bancária cobra, automaticamente na conta do cliente que está transferindo, um valor entre R$ 10,00 a R$ 20,00, além de limitar o horário dependendo da operação a ser feita.

Além disso, as transferências realizadas pelos clientes entre instituições bancárias precisa ser validada por algum empregado do banco, passam por precedimentos de segurança e, dependendo do horário que forem feitas, o dinheiro só estará disponível na conta do destinatário no dia útil seguinte.

Quem estabelece as regras para que as transferências sejam realizadas é o Banco Central.

Pix – Quando Começa e Como irá Funcionar

Esta nova plataforma irá permitir que as transações bancárias sejam feitas em até 10 segundos e o mais importante, sem custo para as pessoas físicas e a um custo bem mais baixo para as empresas.

Há instituições bancárias que irão ofertar estas transações para empresas também a custo zero.

O Pix poderá ser utilizado por qualquer pessoa (física ou jurídica) que possui conta em uma das instituições participantes do Pix, estabelecido pelo Banco Central do Brasil, podendo realizar as transações bancárias a qualquer dia (inclusive domingos e feriados) e a qualquer hora.

Conforme dispõe o art. 3º da Resolução DC/BACEN 1/2020, a participação no Pix é obrigatória para as instituições financeiras e para as instituições de pagamento autorizadas a funcionar pelo Banco Central do Brasil com mais de 500 mil contas de clientes ativas, consideradas as contas de depósito à vista, as contas de depósito de poupança e as contas de pagamento pré-pagas.

De acordo com o art. 9º da citada resolução, o Pix entrará em funcionamento:

- no dia 3 de novembro de 2020, em operação restrita; e

- no dia 16 de novembro de 2020, em operação plena.

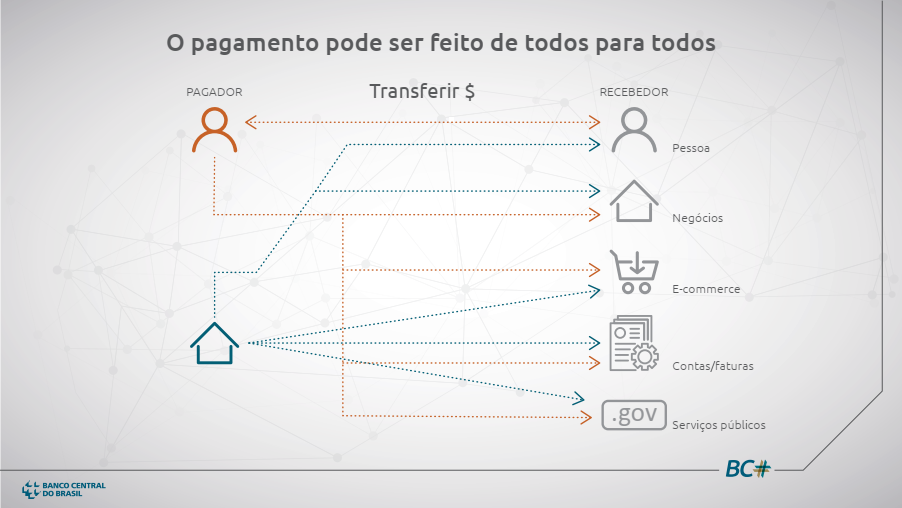

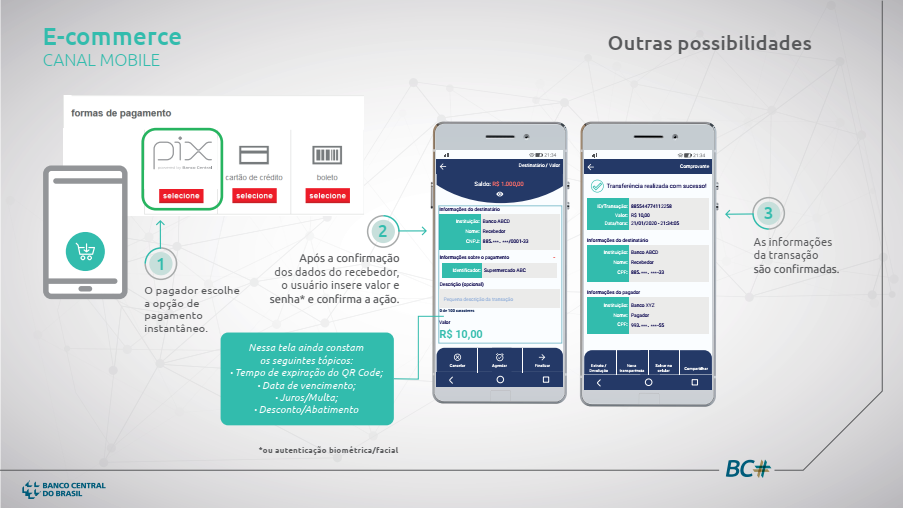

Veja abaixo os benefícios e as principais operações que poderão ser realizadas através do Pix: